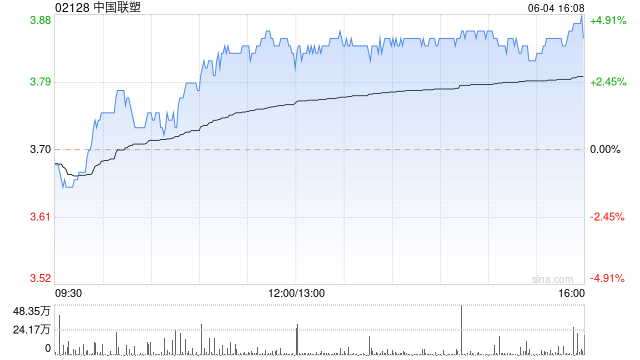

华泰证券发布研究报告称,维持中国联塑(02128)“买入”评级,目标价至4.51港元(前值5.80港元)。地产偏弱运行下行业需求承压,叠加原材料成本降至低位,塑管价格竞争激烈拖累23年收入增速。考虑到24年竣工侧压力较大,叠加地方资金偏紧,竞争趋势或延续,该行调整24-26年归母净利预测为25.7/29.0/33.4亿元(前值31.6/37.2/-亿元),可比公司24年Wind一致预期12.1xPE,考虑公司具备产能优势、较高市占率,但H股相对流动性偏弱,给予24年5xPE。

华泰证券发布研究报告称,维持中国联塑(02128)“买入”评级,目标价至4.51港元(前值5.80港元)。地产偏弱运行下行业需求承压,叠加原材料成本降至低位,塑管价格竞争激烈拖累23年收入增速。考虑到24年竣工侧压力较大,叠加地方资金偏紧,竞争趋势或延续,该行调整24-26年归母净利预测为25.7/29.0/33.4亿元(前值31.6/37.2/-亿元),可比公司24年Wind一致预期12.1xPE,考虑公司具备产能优势、较高市占率,但H股相对流动性偏弱,给予24年5xPE。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.bachelorettemixology.com/a/93482.html

专题:聚焦2023基金年报:基金经理如何调仓换股?谁家盈利能力最强? 基金2023年年报披露完毕,基金的持仓也全部曝光。张坤、徐彦、傅鹏博、胡宜斌、姜诚等管理规模超百亿元的基金经理,在年报中分享了他们对投资的最新思考。 易方达基金张...

格隆汇4月1日|据证券日报,在践行“以投资者为本”的理念下,上市券商与投资者“双向奔赴”。一方面,当前投资者十分关注上市券商2023年分红情况;另一方面,上市券商也积极制定各项分红战略,高度重视股东的合理投资回报。据记者统计,已有22...

每经记者周逸斐 每经编辑陈星 3月29日,国家知识产权局举办3月例行新闻发布会,介绍国家知识产权局近期重点工作。 国家知识产权局专利局副局长、战略规划司司长葛树介绍,2023年,我国企业用于自主品牌产品的发明专...

3月31日晚间,伟明环保披露可转债网上中签结果。本次中签号码共有26037个,每个中签号码只能认购1手(1000元)伟24转债。...

3月31日,新海宜科技集团股份有限公司发布关于公司股票进入退市整理期交易第二次风险提示公告。公告称,公司股票进入退市整理期的起始日为2024年3月26日,退市整理期为十五个交易日,预计最后交易日期为2024年4月17日。公司股票于退市整理...

IT之家 3月31日消息,东风风神汽车旗下首款纯电动SUV车型SKYEV01近日新增“440公里真香版”和“530公里真妙版”两个版本,指导价分别为14.99万元和15.99万元。...

思派健康科技有限公司(以下简称“思派健康”)的2023年业绩表现在其十周年生日的月份出炉。3月31日,北京商报记者了解到,近日该公司在港交所发布截至2023年12月31日止年度的业绩报告显示,2023年营收为41.19亿元,同比增长14....

有投资者在互动平台向华宝股份提问,目前业内有传言称电子烟龙头企业爱奇迹正在接触华宝、中国波顿,准备收购它们其中一个完成借壳上市?是否属实呢?目前公司与爱奇迹有接洽吗?华宝股份回复称,上述消息不属实,请谨慎甄别市场信息,以公司公开披露信息为...

3月30日,金浦钛业公告称,公司董事会及监事会审议通过《关于终止向特定对象发行股票事项并撤回申请文件的议案》,同意公司终止本次向特定对象发行股票事项并向深圳证券交易所(以下简称“深交所”)申请撤回相关申请文件。...

小米SU7发布的同时,雷军还宣布了特别信仰加持的创始版,全球限量5000辆,开放预定后几秒钟就售罄了。3月31日晚间,雷军宣布,在小米SU7创始版的定购过程中,识别、拦截了部分异常订单和黄牛订单,因此将启动第二轮惊喜追加开售。据悉,小米...